【実体験】住宅ローン0.74%→0.99%に上昇…月6,000円増は許容?我が家の結論

「住宅ローンの金利、上がってきてませんか?」

我が家もついに来ました。

0.74% → 0.99%への上昇通知。

「え、これ借り換えるべき?」

「このままでいいの?」

正直かなり悩んだので、実際の返済額ベースで冷静に判断してみました。

この記事では、

- 月々いくら増えたのか

- 借り換えすべきライン

- 我が家の結論

をリアルにまとめます。

結論|0.99%ならまだ様子見でOK

結論:0.99%なら「まだ様子見」が妥当です。

理由はシンプルで、

増加額が想定より小さいから。

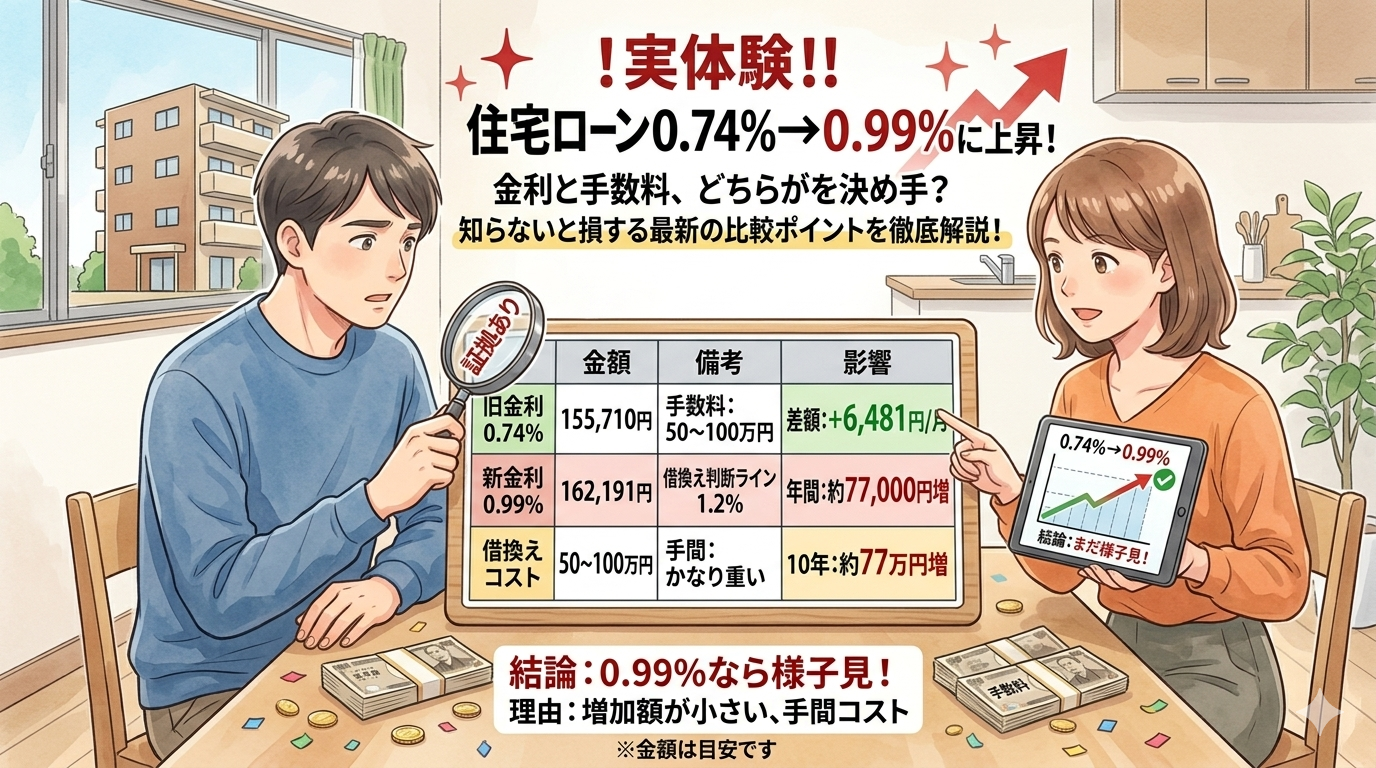

実際の返済額(証拠あり)

※実際の返済予定はこちら👇

月々いくら増えた?

- 0.74%:155,710円

- 0.99%:162,191円

差額:6,481円/月

年間・総額インパクト

- 年間:約77,000円増

- 10年:約77万円増

👉 デカいけど「即行動レベルではない」

借り換え判断ライン

借り換えコスト

- 手数料:50〜100万円

- 手間:かなり重い

我が家の判断

1.5%を超えたら検討開始

理由:

- 差額が2万円を超える

- 総支払額の影響が大きくなる

借り換えしない理由

- コスト回収に時間がかかる

- まだ低金利

- 手間が大きい

- ローン控除15万を加味するとまだ差額少ない

👉 今は焦って動くフェーズではない

我が家の結論

- 繰上げ返済は様子見

- 金利動向をチェック

- 1.5%で再判断

こんな人は要注意

- 借入額が5000万円以上

- 変動金利

- 家計に余裕がない

👉 早めのシミュレーションがおすすめです

借り換えにかかる費用はこちらでまとめています。

銀行ごとの違いはこちらで比較しています。

コメント